Với các doanh nghiệp nhỏ và vừa, Thông tư 133/2016/TT-BTC là hệ thống chế độ kế toán được áp dụng phổ biến. Việc lập báo cáo tài chính theo thông tư này giúp doanh nghiệp phản ánh trung thực tình hình tài chính, kết quả kinh doanh và thực hiện nghĩa vụ thuế một cách minh bạch.

Tuy nhiên, không ít doanh nghiệp vẫn gặp khó khăn khi lập báo cáo do chưa hiểu rõ cấu trúc biểu mẫu và quy trình thực hiện. Bài viết sau sẽ hướng dẫn cách lập báo cáo tài chính theo Thông tư 133 một cách đơn giản, dễ hiểu và phù hợp với thực tế năm 2025.

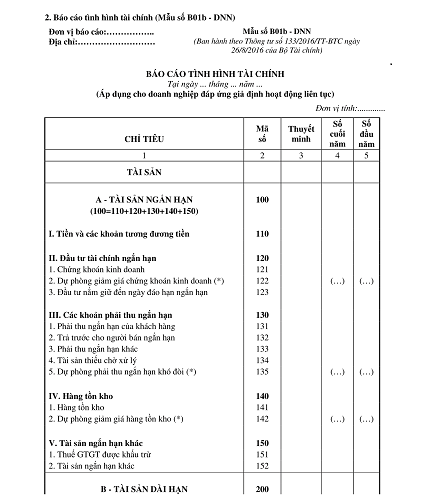

Theo Thông tư 133, doanh nghiệp nhỏ và vừa phải lập đầy đủ 4 loại báo cáo tài chính vào cuối kỳ kế toán năm (hoặc quý, nếu yêu cầu quản trị nội bộ). Các báo cáo bao gồm:

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính

Mỗi báo cáo đều có mẫu riêng quy định rõ tại phụ lục của Thông tư 133. Doanh nghiệp cần điền đúng chỉ tiêu, số liệu và thuyết minh rõ các khoản mục có biến động lớn.

>>>> Bạn có thể tham khảo xem cách lập báo cáo tài chính theo thông tư 113 như sau: https://crystalbooks.vn/tintuc/lap-bao-cao-tai-chinh-theo-thong-tu-113-463.html

Cách lập báo cáo tài chính theo Thông tư 133 cần bắt đầu từ việc tổng hợp dữ liệu kế toán trong kỳ, bao gồm:

Sổ cái các tài khoản

Bảng cân đối phát sinh

Sổ chi tiết công nợ, tài sản cố định, hàng tồn kho

Bảng phân bổ chi phí, khấu hao, giá vốn

Sau khi tổng hợp, tiến hành điền dữ liệu vào từng loại báo cáo:

Bảng cân đối kế toán: Phản ánh tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm cuối kỳ. Phải đảm bảo tổng tài sản luôn bằng tổng nguồn vốn.

Báo cáo kết quả hoạt động kinh doanh: Ghi nhận doanh thu, chi phí, lợi nhuận trước và sau thuế. Cần đối chiếu với báo cáo thuế để đảm bảo tính thống nhất.

Báo cáo lưu chuyển tiền tệ: Gồm 3 dòng tiền chính: hoạt động kinh doanh, đầu tư và tài chính. Có thể chọn lập theo phương pháp trực tiếp hoặc gián tiếp.

Thuyết minh báo cáo tài chính: Là phần giải thích các chính sách kế toán, các khoản mục quan trọng, các khoản mục có thay đổi lớn và cam kết tài chính.

Trong quá trình lập báo cáo tài chính, kiểm kê tài sản là một bước không thể thiếu để đảm bảo số liệu phản ánh trung thực giá trị thực tế của tài sản tại thời điểm cuối kỳ. Việc kiểm kê bao gồm:

Kiểm kê tiền mặt, tiền gửi

Kiểm kê hàng tồn kho

Kiểm kê tài sản cố định, công cụ dụng cụ

Kết quả kiểm kê là cơ sở để điều chỉnh các khoản chênh lệch trên sổ sách và đảm bảo tính chính xác của bảng cân đối kế toán.

Doanh nghiệp có thể sử dụng mẫu biên bản kiểm kê tài sản theo chuẩn của Bộ Tài chính để lưu trữ và đối chiếu khi cần thiết, đặc biệt trong các kỳ kiểm toán nội bộ hoặc thanh tra thuế.

Đảm bảo số liệu trên báo cáo khớp với sổ kế toán chi tiết và sổ cái

Kiểm tra lại các bút toán phân bổ chi phí, khấu hao tài sản cố định

Đối chiếu các khoản phải thu – phải trả để xử lý công nợ tồn đọng

Không bỏ sót các cam kết ngoài bảng cân đối kế toán cần trình bày trong phần thuyết minh

Gửi báo cáo đúng hạn cho cơ quan thuế, thường vào ngày 31/03 hàng năm (hoặc ngày 30/01 nếu theo năm dương lịch)

Ngoài ra, việc áp dụng phần mềm kế toán có tích hợp các biểu mẫu báo cáo theo Thông tư 133 sẽ giúp giảm thiểu thời gian và sai sót khi lập báo cáo.

Việc nắm vững cách lập báo cáo tài chính theo Thông tư 133 giúp doanh nghiệp nhỏ và vừa không chỉ tuân thủ pháp luật mà còn kiểm soát được tình hình tài chính thực tế, từ đó đưa ra các quyết định quản trị hiệu quả hơn.

Thực hiện đúng trình tự, đảm bảo số liệu thống nhất và minh bạch là điều kiện tiên quyết để hạn chế rủi ro khi bị kiểm tra, thanh tra từ cơ quan chức năng.

Nếu bạn đang tìm kiếm một phần mềm kế toán hỗ trợ lập báo cáo tài chính đúng chuẩn Thông tư 133, dễ sử dụng và tiết kiệm thời gian, hãy tham khảo tại website: https://crystalbooks.vn/. CrystalBooks tích hợp sẵn hệ thống báo cáo, tự động tổng hợp số liệu từ sổ cái đến báo cáo tài chính, phù hợp với mọi loại hình doanh nghiệp.